เมื่อวันที่ 20 มิถุนายน 2560 ที่ผ่านมา กระทรวงการคลังได้ออกประกาศราชกิจจานุเบกษา เรื่อง ลดอัตราสรรพสามิต ฉบับที่ 138 เกี่ยวกับรถยนต์ที่ใช้พลังงานไฟฟ้า ทั้ง Hybrid หรือ HEV (ไฮบริด), Plug-in Hybrid หรือ PHEV (ปลั๊กอินไฮบริด) และ รถยนต์พลังงานไฟฟ้า หรือ EV ดังนี้

1. รถยนต์นั่งกึ่งบรรทุก (Pick-up Passenger Vehicle : PPV)

หรือ ที่เราเรียกกันสั้นๆ ว่า รถ PPV (SUV พื้นฐานกระบะ) จะลดอัตรา และ ยกเว้นภาษีสรรพสามิตสำหรับรถในกลุ่มนี้ที่มีความจุกระบอกสูบไม่เกิน 3,250 ซีซี. และ เป็นรถยนต์แบบผสมที่ใช้พลังงานเชื้อเพลิงและไฟฟ้า หรือ ให้เข้าใจง่ายๆคือ รถ PPV ที่ใช้เครื่องยนต์ระบบ Hybrid ปล่อย CO2 ไม่เกิน 175 g./km. ได้รับการลดอัตราภาษีลงเหลือ 23%

- PPV ปล่อย CO2 ต่ำกว่า 200g. เสียภาษี 25%

- PPV ปล่อย CO2 เกินกว่า 200g. เสียภาษี 30%

- PPV Hybrid ปล่อย CO2 ต่ำกว่า 175g. เสียภาษี 23%

กลุ่มรถ PPV ที่ปล่อย CO2 ต่ำกว่า 200g./km. เสียภาษี 25%

- Toyota Fortuner 2.4

- Toyota Fortuner 2.8

- Isuzu MU-X 1.9

- Isuzu MU-X 3.0

- Mitsubishi Pajero Sport 2.4

- Ford Everest 2.2

กลุ่มรถ PPV ที่ปล่อย CO2 เกินกว่า 200g./km. เสียภาษี 30%

- Toyota Fortuner 2.7 (เบนซิน)

- Chevrolet Trailblazer 2.5

- Ford Everest 3.2

กลุ่มรถ PPV Hybrid ที่ปล่อย CO2 ต่ำกว่า 175g./km. เสียภาษี 23%

- ปัจจุบันยังไม่มีรถที่เข้าข่ายอยู่ในข้อกำหนดนี้

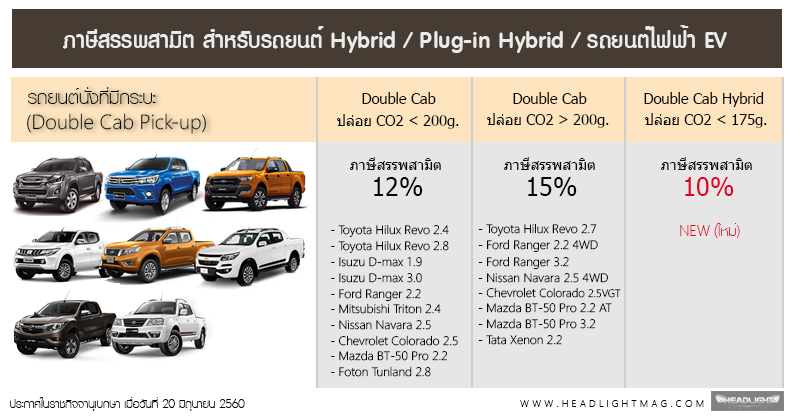

2. รถยนต์นั่งที่มีกระบะ (Double Cab)

หรือ ที่เรารู้จักกันก็คือ รถกระบะ 4 ประตู Double Cab จะลดอัตรา และ ยกเว้นภาษีสรรพสามิตสำหรับรถในกลุ่มนี้ที่มีความจุกระบอกสูบไม่เกิน 3,250 ซีซี. และ เป็นรถยนต์แบบผสมที่ใช้พลังงานเชื้อเพลิงและไฟฟ้า หรือ ให้เข้าใจง่ายๆคือ รถกระบะ 4 ประตู Double Cab ที่ใช้เครื่องยนต์ระบบ Hybrid ปล่อย CO2 ไม่เกิน 175 g./km. ได้รับการลดอัตราภาษีลงเหลือ 10%

- กระบะ 4 ประตู ปล่อย CO2 ต่ำกว่า 200g. เสียภาษี 12%

- กระบะ 4 ประตู ปล่อย CO2 เกินกว่า 200g. เสียภาษี 15%

- กระบะ 4 ประตู ปล่อย CO2 ต่ำกว่า 175g. เสียภาษี 10%

กลุ่มรถกระบะ 4 ประตู ที่ปล่อย CO2 ต่ำกว่า 200g./km. เสียภาษี 12%

- Toyota Hilux Revo 2.4

- Toyota Hilux Revo 2.8

- Isuzu D-max 1.9

- Isuzu D-max 3.0

- Ford Ranger 2.2

- Mitsubishi Triton 2.4

- Nissan Navara 2.5 (163PS)

- Nissan Navara 2.5 (190PS)

- Chevrolet Colorado 2.5

- Chevrolet Colorado 2.5 VGT 2WD Z71 MT

- Mazda BT-50 Pro 2.2 MT

- Foton Tunland 2.8

กลุ่มรถกระบะ 4 ประตู ที่ปล่อย CO2 เกินกว่า 200g./km. เสียภาษี 15%

- Toyota Hilux Revo 2.7 (เบนซิน)

- Ford Ranger 2.2 4WD

- Ford Ranger 3.2

- Nissan Navara 2.5 4WD AT

- Chevrolet Colorado 2.5 VGT 2WD Z71 AT

- Chevrolet Colorado 2.5 VGT 4WD

- Mazda BT-50 Pro 2.2 2WD AT

- Mazda BT-50 Pro 3.2

- Tata Xenon 2.2

รถกระบะ 4 ประตู ที่ปล่อย CO2 ต่ำกว่า 175g./km. เสียภาษี 10%

- ปัจจุบันยังไม่มีรถที่เข้าข่ายอยู่ในข้อกำหนดนี้

3. รถยนต์นั่งแบบผสมที่ใช้พลังงานเชื้อเพลิง และ ไฟฟ้า (Hybrid Electric Vehicle)

หรือ ก็คือรถยนต์ Hybrid (HEV) / Plug-in Hybrid (PHEV) / Range Extended (REEV) จะลดอัตรา และ ยกเว้นภาษีสรรพสามิตสำหรับรถในกลุ่มนี้ที่มีความจุกระบอกสูบไม่เกิน 3,000 ซีซี. ได้รับการลดอัตราภาษีสรรพสามิตลงกึ่งหนึ่ง (กึ่งหนึ่ง = ครึ่งหนึ่ง) ของอัตราภาษีที่ได้รับ นั่นก็คือ รถยนต์นั่งส่วนบุคคลที่ใช้เครื่องยนต์ระบบ Hybrid ปล่อย CO2 ตามเกณฑ์ต่างๆ ได้รับการลดอัตราภาษีลงเหลือครึ่งหนึ่ง

- รถ Hybrid ปล่อย CO2 ต่ำกว่า 100g./km. จาก 10% เหลือ 5%

- รถ Hybrid ปล่อย CO2 ต่ำกว่า 150g./km. จาก 20% เหลือ 10%

- รถ Hybrid ปล่อย CO2 ต่ำกว่า 200g./km. จาก 25% เหลือ 12.5%

- รถ Hybrid ปล่อย CO2 สูงกว่า 200g./km. จาก 30% เหลือ 15%

รถ Hybrid ปล่อย CO2 ต่ำกว่า 100g./km. จาก 10% เหลือ 5%

- Honda Accord Hybrid

- Mercedes-Benz C 350e

- Mercedes-Benz E 350e

- Mercedes-Benz GLE 500e

- Mercedes-Benz S 500e

- BMW 330e

- BMW X5 xDrive40e

- BMW 740Le*

- BMW i8*

- Porsche Cayenne S E-Hybrid*

- Porsche Panamera 4 E-Hybrid*

- Porsche Panamera Turbo S E-Hybrid*

- Volvo XC90 T8*

* รถที่มีดอกจัน คือ รถยนต์นำเข้าทั้งคัน ” อาจจะ ” ไม่ได้รับสิทธิประโยชน์จากการลดภาษีจากการประกาศลดอัตราภาษีสรรพสามิตในครั้งนี้ เนื่องจากอาจไม่อยู่ในข้อกำหนดของ BOI (คณะกรรมการส่งเสริมการลงทุน) ซึ่งเกี่ยวข้องกับบัตรส่งเสริมการลงทุน ตามมาตรการส่งเสริมการลงทุนผลิตรถยนต์ที่ขับเคลื่อนด้วยพลังงานไฟฟ้า ทั้งนี้ต้องดูการยื่นหนังสือแจ้งความประสงค์ และ ทำข้อตกลงกับกรมสรรพสามิตก่อนเริ่มการผลิตรถยนต์อีกครั้ง

รถ Hybrid ปล่อย CO2 ต่ำกว่า 150g./km. จาก 20% เหลือ 10%

- Toyota Camry Hybrid

- Nissan X-Trail Hybrid

หมายเหตุ : (มีหลายท่านสอบถามเข้ามา หาก Note e-Power ทำตลาดจะจัดอยู่ในประเภทใด) Nissan Note e-Power จัดอยู่ในประเภท REEV : Range Extended Electric Vehicle อยู่ในกลุ่มที่ 3 นี้ เสียภาษีในอัตราเดียวกับรถยนต์ Hybrid / Plug-in Hybrid

4. รถยนต์นั่งแบบพลังงานไฟฟ้า (Electric Powered Vehicle : EV)

EV, (Electric Vehicle), FEV (Full Electric Vehicle), All-Electric Vehicle หรือก็คือรถยนต์ไฟฟ้า EV เต็มรูปแบบ ได้รับการลดอัตราภาษีสรรพสามิตลงเหลือ 2% (ซึ่งเป็นอัตราการเสียภาษีสรรพสามิตที่ต่ำที่สุด ในบรรดารถยนต์ทุกประเภท)

รถยนต์ไฟฟ้า EV ที่เข้าข่ายกลุ่มนี้ เช่น

- Tesla Model S / Model X

- Nissan Leaf

ผู้ผลิตรถยนต์ทั้ง 4 ประเภทที่กล่าวไปข้างต้นนี้ จะต้องปฏิบัติตามเกณฑ์ และ เงื่อนไขดังนี้

- ต้องได้รับบัตรส่งเสริมการลงทุน ตามมาตรการส่งเสริมการลงทุนผลิตรถยนต์ที่ขับเคลื่อนด้วย

พลังงานไฟฟ้า จากคณะกรรมการส่งเสริมการลงทุน (BOI) - ต้องยื่นหนังสือแจ้งความประสงค์ขอรับการลดอัตราภาษีสรรพสามิต และ ทำข้อตกลงกับ

กรมสรรพสามิตก่อนเริ่มผลิตรถยนต์แบบผสมที่ใช้พลังงานเชื้อเพลิง และ ไฟฟ้า

(Hybrid Electric Vehicle) หรือ รถยนต์แบบพลังงานไฟฟ้า (Electric Powered

Vehicle : EV) ภายในวันที่ 31 ธันวาคม 2563 - ตั้งแต่ปีที่ 5 นับแต่วันที่ลงนามในข้อตกลงกับกรมสรรพสามิต จนถึงวันที่ 31 ธันวาคม 2568

รถยนต์แบบผสมที่ใช้พลังงานเชื้อเพลิง และ ไฟฟ้า ( Hybrid Electric Vehicle) หรือ

รถยนต์แบบพลังงานไฟฟ้า (Electric Powered Vehicle) ที่ผลิตทุกคัน ต้องใช้แบตเตอรี่

ที่ผลิต หรือ ประกอบจากผู้ที่ได้รับบัตรส่งเสริมการลงทุน จากสำนักงานคณะกรรมการ

ส่งเสริมการลงทุนประเภท ลิเธียมไอออน (Li-ion) หรือ นิกเกิลเมทัลไฮไดรด์ (NiMH)

หรือ แบตเตอรี่ประเภทอื่นที่ให้พลังงานจำเพาะโดยน้ำหนัก (Wh/kg) ที่สูงกว่าประเภท Li-ion / NiMH

การลดอัตราภาษีสรรพสามิตตามกลุ่มที่ 3 และ กลุ่มที่ 4 ให้มีผลบังคับใช้ตั้งแต่วันที่ 14 มิถุนายน 2560 จนถึงวันที่ 31 ธันวาคม 2568 โดยประกาศการลดอัตราภาษีครั้งนี้ให้ใช้บังคับตั้งแต่วันที่ประกาศในราชกิจจานุเบกษาเป็นต้นไป

จากเกณฑ์ และ เงื่อไข 3 ข้อดังกล่าวนี้ ดูเหมือนจะเป็นข้อกำหนดเพื่อให้เกิดการลงทุนโรงงานผลิตแบตเตอรี่ในประเทศไทย ดังนั้นในอนาคตราคาแบตเตอรี่ที่เป็นต้นทุนก้อนใหญ่ของรถยนต์ไฟฟ้า หรือ รถยนต์ประเภท Hybrid / Plug-in Hybrid อาจมีราคาที่ถูกลงตามลำดับ เพราะฐานการผลิตแบตเตอรี่นั้นอยู่ในประเทศแล้ว

แนวทางการปรับลดของภาษีสรรพสามิต สำหรับรถยนต์ Hybrid / Plug-in Hybrid นั้น ” จากการคาดการณ์ ” ภาษีที่ลดลงไปนั้น อาจจะไม่ได้ลดโดยตรงกับราคาขาย อาจจะมีการลดราคาลงบ้างบางส่วน แต่คาดว่าจะมาในรูปแบบปรับ MY Model Year อัดอุปกรณ์ – Option มาเพิ่มมากกว่า (เช่น ภาษีลดลง 5% ราคาขายรถอาจจะไม่ได้ลดลง แต่เพิ่ม Option ให้ แล้วขายในราคาเดิม) เพื่อไม่ให้กระทบกับรุ่นย่อย Grade Level ที่เป็นเครื่องยนต์ปกติ และ ผู้ผลิตอาจมองว่าต้นทุนการใส่อุปกรณ์ต่างๆเพิ่มเข้ามานั้น จะสามารถทำกำไรได้มากกว่าการลดราคาตัวรถโดยตรง ตามอัตราภาษีที่ลดลงไป ดังเช่นเหตุการณ์ที่เกิดขึ้นกับช่วงการปรับเปลี่ยนฐานภาษีสรรพสามิตเมื่อต้นปี 2559 ที่ผ่านมา

รวบรวม และ เรียบเรียงข้อมูลทั้งหมดโดย www.headlightmag.com

ประกาศราชกิจจานุเบกษา ฉบับที่ 138 ประกาศเมื่อ 20 มิถุนายน 2560 เรื่อง ลดอัตราภาษีสรรพสามิตฉบับเต็ม สามารถอ่านได้ >> ที่นี่ <<